Инструкция По Заполнению Книги Покупок

Инструкция По Заполнению Книги Покупок Пункт 7.1 7.2

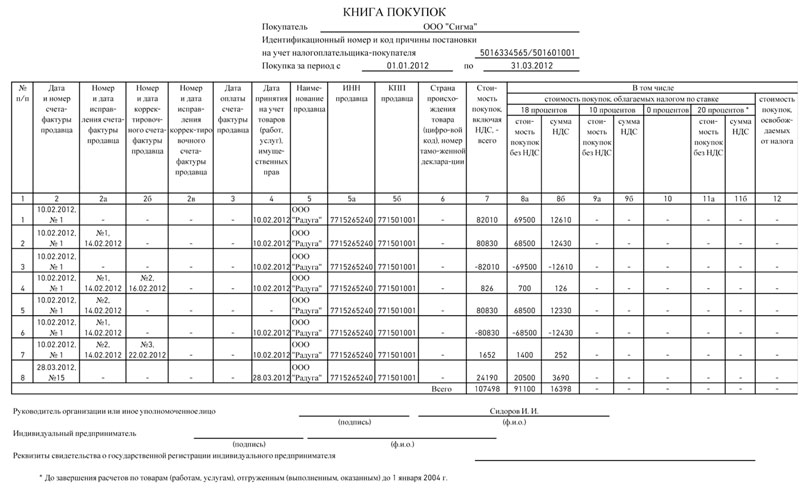

Чтобы данные из книг покупок и продаж прошли проверку в. Читайте также об особенностях заполнения полей книг покупок и продаж, . Книга покупок служит источником данных для заявления вычета по НДС. Ее данные включаются в декларацию по этому налогу.

Декларация по НДС. Декларация по НДС: построчная инструкция по заполнению, пример с расчетом на цифрах, наглядный образец НДС декларации, актуальный бланк и сроки сдачи. Разберемся, как заполнить НДС декларацию. Декларация по НДС: форма. Форма декларации по НДС утверждена приказом ФНС России от 2. Они включают в том числе сведения из книги покупок и книги продаж, а при посреднической деятельности из журналов учета полученных и выставленных счетов- фактур. Плательщики НДС сдают декларацию в таком формате: Титульный лист; Раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика»Остальные разделы нужно заполнять, если у компании были облагаемые НДС обороты.

Скачать бланк декларации по НДС в Excel> > Скачать образец заполнения декларации по НДС > > Сдаем отчетность за 2 квартал без ошибок: Срок сдачи декларации по НДСКрайнис срок сдачи декларации - 2. Федерального закона от 2. Подробные сроки сдачи отчетности в Таблице 1. Таблица. 1. Сроки сдачи отчетности в 2.

Налоговый период. Срок сдачи декларации по НДС4 квартал 2. Кто сдает декларацию по НДС только в электронном виде. Декларация по НДС сдается только в электронном виде.

Бумажные декларации будут считаться несданными (п. Федерального закона от 0. Это значит, что за представление декларации по НДС на бумаге компании грозит штраф – 5% от не уплаченной в установленный срок суммы налога, подлежащей уплате или доплате на основании такой декларации (п. Однако из этого правила есть небольшое исключение. Кто может не сдавать декларацию по НДС в электронном виде.

Некоторые компании могут не сдавать отчетность по НДС в электронном виде. Налоговым агентам, которые не являются плательщиками НДС или освобождены от обязанности по его уплате, можно представлять НДС декларацию в бумажном виде (за некоторыми исключениями). Кроме того, на бумаге декларацию по НДС могут предоставить налоговые агенты, которые не являются плательщиками НДС или получили освобождение от его уплаты., при одновременном соблюдении следующих условий: они не относятся к категории крупнейших налогоплательщиков; среднесписочная численность наемных работников организации (индивидуального предпринимателя) составляет не более 1. НДС; не выставляли и не получали в налоговом периоде счета- фактуры при осуществлении предпринимательской деятельности в интересах других лиц (на основе агентских договоров). Кто должен сдавать декларацию по НДСДекларацию по НДС готовят следующие компании (см.

При заполнении этой графы в графе 3 книги покупок указываются данные из строки 1 счета-фактуры. История Зарубежного Театра Гительман. Графа не заполняется в случае отсутствия . Инструкция о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок разработана на основании Налогового кодекса .

НК РФ): плательщики НДС; налоговые агенты по НДС; посредники, которые от своего имени выставляют счета- фактуры с выделенной суммой НДС (кроме посредников, которые не являются плательщиками НДС и налоговыми агентами). Декларация заполняется на основании книг продаж, книг покупок, данных регистров бухгалтерского учета, регистров налогового учета налогоплательщика (налогового агента): раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика»; раздел 2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента»; раздел 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным п. НК РФ»; приложение 1 к разделу 3 «Сумма НДС, подлежащая восстановлению и уплате в бюджет за отчетный год и предыдущие отчетные годы»; приложение 2 к разделу 3 «Расчет суммы налога, исчисленной по операциям по реализации товаров (работ, услуг), передаче имущественных прав, и суммы налога, подлежащей вычету, иностранной организацией, осуществляющей предпринимательскую деятельность на территории РФ через свои подразделения (представительства, отделения)»; раздел 4 «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена»; раздел 5 «Расчет суммы налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым ранее документально подтверждена (не подтверждена)»; раздел 6 «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена»; раздел 7 «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев»; раздел 8 «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период»; приложение 1 к разделу 8 «Сведения из дополнительных листов книги покупок»; раздел 9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период»; приложение 1 к разделу 9 «Сведения из дополнительных листов книги продаж»раздел 1. Сведения из журнала учета выставленных счетов- фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции»раздел 1.

Сведения из журнала учета полученных счетов- фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции»раздел 1. Сведения из счетов- фактур, выставленных лицами, указанными в пункте 5 статьи 1. Сталкер Оп 2 Патч 2.09. НК РФ»Порядок заполнения декларации по НДСТитульный лист и Раздел 1 заполняют все лица, обязанные предоставить налоговую декларацию. Лица, не являющиеся плательщиками НДС или освобожденные от обязанностей налогоплательщика, в случае выставления в налоговом периоде счета- фактуры с выделенной суммой налога должны представить в налоговый орган декларацию в составе исключительно титульного листа и раздела 1. Разделы 2- 1. 2, а также приложения к разделам 3, 8 и 9 декларации включаются в состав представляемой в налоговые органы декларации при осуществлении налогоплательщиками соответствующих операций.

Раздел 2 заполняют налоговые агенты. Разделы 3—6 в состав декларации включаются налогоплательщиками и налоговыми агентами только при осуществлении ими в истекшем квартале соответствующих операций. Раздел 7 предназначен для отражения сведений по операциям: не подлежащим налогообложению (освобождаемым от налогообложения) либо не признаваемым объектом обложения НДС; по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ; по получении оплаты (аванса) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше 6 месяцев. Раздел 8 нужен для отражения в отчетном периоде налоговых вычетов, за прошедшие налоговые периоды. Раздел 9 заполняется по данным книги продаж и ее дополнительных листов. Разделы 1. 0 и 1.

Раздел 1. 2 предназначен на случай выставления счета- фактуры с НДС, когда уплата налога не предусмотрена. Порядок заполнения Раздела 1 «Расчет общей суммы налога» декларации по НДСРаздел заполняется с учетом раздела IV Порядка В строке 0.

ОКТМО. Строка 0. 20 – КБК по НДС по товарам (работам, услугам), которые реализуются на территории РФ (приказ Минфина от 0. НК РФ). Не отражается в разделе 3 и не включается в расчет показателей по строкам 0. В строках 0. 40 и 0.

Если налоговой базы и налога к уплате нет, в строке нужно поставить прочерки. Строки 0. 60- 0. 80 нужно заполнять только в случае, если в титульном листе по реквизиту . Порядок заполнения указан в разделе VI Порядка (Приказ ФНС России от 2. Здесь не отражаются: операции, освобожденные от НДС; операции с нулевым НДС, даже если право ее применения не подтверждено; средства, которые получены в счет предстоящих поставок товаров (работ, услуг). Строка 0. 70: сумма авансовых или иных платежей в счет предстоящих поставок товаров. Строка 0. 80: общая сумма, которая подлежит восстановлению.

Заполнение книги покупок. Отражение НДС и коды операций. Опубл. 2. 01. 6 р. Еще более подробно про заполнение книги покупок читайте в подробной инструкции на сайте - http: //azbuha. Из этого видео вы узнаете, как производится заполнение книги покупок, где записывается НДС в книге покупок, как делается запись в книге покупок, как выбрать коды операций, как отразить авансы выданные в книге покупок, как сделать запись для вычета НДС по приобретенным товарам, работам, услугам, как отразить возврат от покупателя в книге покупок и возврат аванса, посмотрите образец книги покупок и пример заполнения. Заходите на наш сайт: http: //azbuha.

Я в Инстаграме: https: //www.